Índice

- El Coste Operativo de Procesar Reembolsos Manuales

- ¿Por Dónde Pierde Capital tu Flota? El Impacto Financiero del Procesamiento Manual

- Riesgos de Auditoría y Fugas de Capital: El Verdadero Coste de la Gestión Manual de Recibos

- Cómo los Gastos de Bolsillo y los Reembolsos Retrasados Erosionan la Moral del Conductor

- Obstáculos para el Cumplimiento ESG: Barreras Operativas en el Seguimiento de las Emisiones de Alcance 3

- El Pasivo Financiero Oculto del Papel Físico

- ¿Listo para Automatizar? Convierte los Centros de Costes en Activos Estratégicos

En el panorama corporativo actual, el capital humano es, sin duda, el activo más valioso de una empresa. Sin embargo, los empleados de los principales mercados europeos dedican una media de 15 horas semanales a cinco tareas administrativas clave, que incluyen la gestión de documentos y archivos, los procesos manuales de la empresa, la persecución de aprobaciones y la gestión de la bandeja de entrada.

Esta carga administrativa es tan pesada que el 26% de los oficinistas afirma pasar la mayor parte de su jornada laboral media realizando tareas administrativas ajenas a su trabajo principal, lo que deja solo a un 43% de los trabajadores centrados principalmente en tareas que aportan valor. Cuando esta ineficiencia a nivel macro choca con la transición hacia la movilidad eléctrica profesional, el impacto operativo y financiero en las flotas de vehículos de empresa se multiplica exponencialmente.

La gestión manual de los gastos de recarga de vehículos eléctricos (VE) -calcular el consumo en los puntos de recarga en el domicilio del empleado, procesar los recibos de recarga pública y cruzar datos con las fluctuantes tarifas energéticas ha dejado de ser un simple quebradero de cabeza para RR. HH. Se trata de una ineficiencia estructural que agota directamente tu gasto operativo (OpEx), introduce graves riesgos de cumplimiento fiscal, distorsiona tu Coste Total de Propiedad (TCO) y pone en peligro tus objetivos Ambientales, Sociales y de Gobernanza (ESG).

Tabla con el resumen ejecutivo que cuantifica el impacto financiero, operativo y humano de la gestión manual de los gastos de recarga de VE extrapolado a una flota de reparto de última milla de 50 vehículos eléctricos.

| Categoría del Gasto | Coste Unitario | Coste Total (Flota 50 EV) |

|---|---|---|

| Procesamiento administrativo base | 54 € de coste directo por procesar manualmente una única nota de gasto. | Si cada empleado presenta 1,5 notas al mes, el coste superaría los 4.000 € mensuales (aprox. 48.600 € al año) en horas de trabajo y gestión. |

| Corrección de errores manuales | 53,50 € en tiempo administrativo por subsanar un único error de facturación o gasto en el sector europeo. | El 20% de las notas manuales contienen errores. En un volumen de 75 notas mensuales, corregirlas sumaría unos 800 € adicionales al mes. |

| Déficit por tarifas planas (Recarga VE) | Unos 47 € de pérdida mensual asumida por el conductor al usar tarifas planas que no cubren la recarga pública. | Pérdida financiera directa de 1.750 € al mes para los conductores de la flota, lo que erosiona profundamente la moral. |

| Pérdidas por fraude en gastos | 700 € al año por empleado debido a reclamaciones potencialmente fraudulentas o infladas. | Fuga de capital estimada en 35.000 € anuales para una flota de 50 conductores. |

| Tiempo en cálculo de recarga a domicilio | 1 hora al mes por empleado para calcular manualmente los reembolsos de la electricidad del hogar. | 50 horas mensuales invertidas por el equipo de RR.HH. o finanzas solo en calcular este concepto. |

| Tiempo perdido en introducción de datos | 5 a 7 horas semanales perdidas por conductor tecleando datos, gestionando recibos y peajes. | Entre 250 y 350 horas a la semana de productividad perdida en toda la plantilla. |

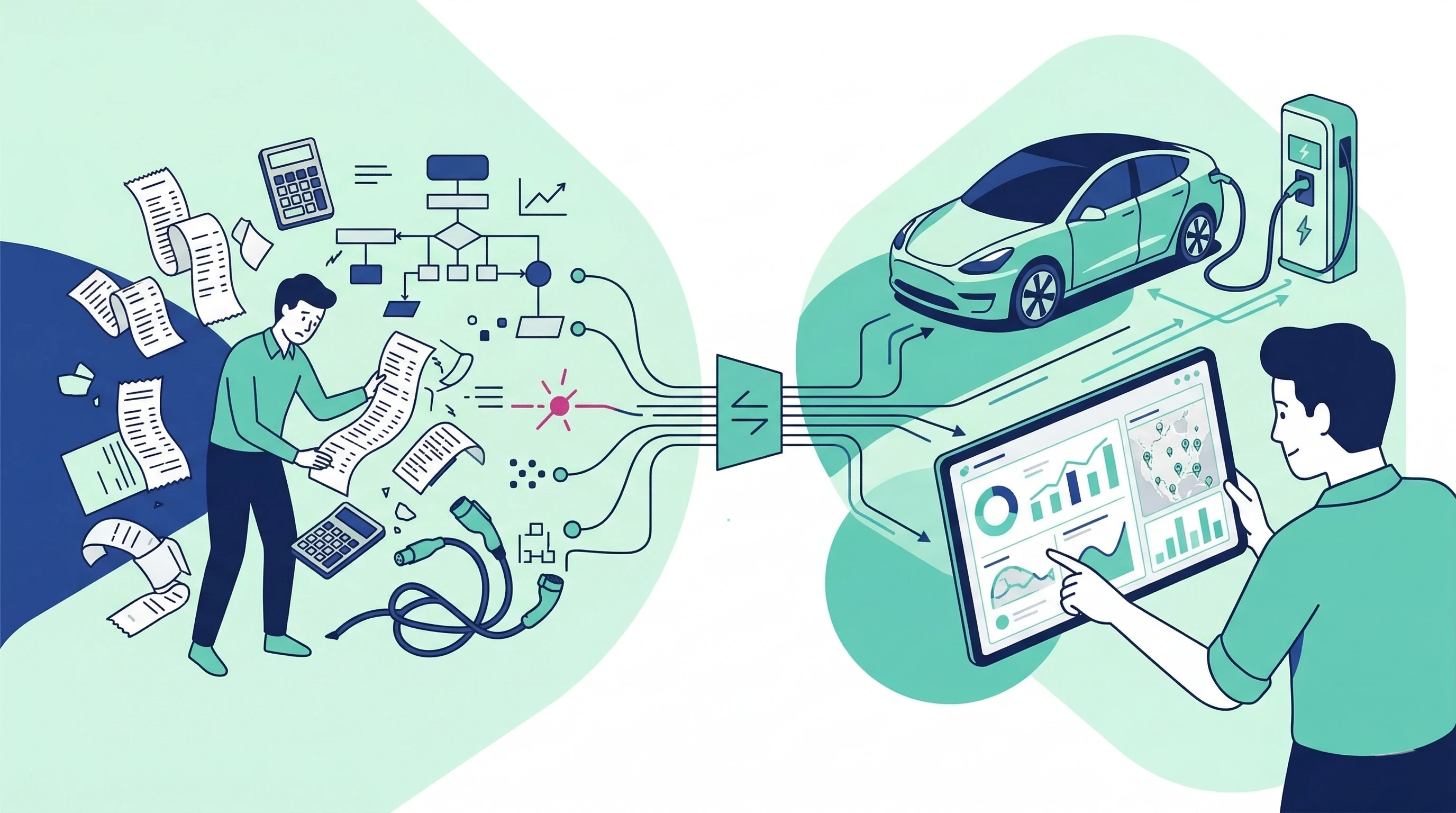

A continuación, presentamos el desglose técnico detallado de cómo esta gestión arcaica de los gastos está destruyendo la rentabilidad de las flotas, y por qué la transición a un ecosistema automatizado es la única vía viable hacia la escalabilidad.

1. El Coste Operativo de Procesar Reembolsos Manuales

El proceso tradicional de gastos corporativos es fundamentalmente incompatible con el inmenso volumen de datos dinámicos que genera una flota eléctrica o mixta. Al analizar el ciclo de vida de una sola nota de gastos manual, la inversión de tiempo revela una fuga de productividad masiva y sistémica.

El contador se pone en marcha cada vez que un conductor presenta una reclamación manual por una sesión de recarga o un peaje. Un empleado tarda una media de 20 minutos en preparar y enviar una sola nota de gastos profesionales, un mánager dedica entre 15 y 30 minutos a revisarla, y el equipo financiero invierte otros 18 minutos en procesar los datos.

Esta cadena de intervenciones manuales crea un enorme cuello de botella en las aprobaciones; solo el 2,6% de las reclamaciones se aprueban de inmediato, mientras que casi el 27% tarda 30 días o más en superar la cadena de aprobación. Las pequeñas y medianas empresas (PYMES) se ven especialmente afectadas, desperdiciando una media de 11 horas al mes -el equivalente a más de tres semanas de trabajo al año enviando o gestionando gastos.

El Multiplicador Específico de Flotas y la Penalización por Errores

Al comparar los gastos corporativos generales con los gastos específicos asociados a las flotas, la carga administrativa de estas últimas es drásticamente superior. Mientras que los gastos corporativos estándar implican reglas relativamente estáticas que pueden agilizarse con tecnología OCR (Reconocimiento Óptico de Caracteres) básica, los gastos de flotas son increíblemente dinámicos y complejos.

Los gestores de flotas a menudo se "ahogan en papeleo" intentando rastrear manualmente la fluctuación de los precios del combustible, la recuperación del IVA transfronterizo y las incompatibles redes de peajes. Como resultado, las flotas pierden una media de 5 a 7 horas semanales por conductor tan solo en la introducción manual de datos para conocimientos de embarque (BOL), recibos de combustible, cargos de peajes y registros de cumplimiento normativo.

El verdadero coste se dispara cuando se introduce el factor del error humano. Además, entre el 19% y el 20% de las notas de gastos manuales contienen errores. La gran mayoría de estas reclamaciones rechazadas (78%) se deben a información imprecisa o incompleta, más que a un fraude deliberado.

Corregir tan solo uno de estos errores consume 18 minutos adicionales de trabajo profesional, atrapando a los equipos financieros en un ciclo reactivo de repetición de tareas manuales en lugar de centrarse en la planificación financiera estratégica. En el sector europeo de flotas, subsanar un único error de facturación o de gasto manual cuesta una media de 53,50 € en tiempo administrativo y repetición de trabajo.

Debido a esta tediosa supervisión manual y al gran volumen de datos, aproximadamente el 39% de los managers admiten aprobar notas de gastos que incumplen las normativas simplemente porque les indigna el tiempo necesario para auditarlas correctamente.

2. ¿Por Dónde Pierde Capital tu Flota? El Impacto Financiero del Procesamiento Manual

El procesamiento manual no solo cuesta tiempo; quema capital de forma activa. El coste administrativo directo de procesar una única nota de gastos manualmente se estima de forma generalizada en 54 € por nota. Para las empresas más pequeñas, los estudios calculan que este coste de procesamiento base oscila entre 19 € y 32 € por nota debido a la falta de sistemas escalables.

Al incluir el coste del error humano, el despilfarro económico se multiplica exponencialmente. Aproximadamente el 20% de las notas de gastos manuales contienen errores o información faltante. Corregir solo una nota defectuosa requiere 18 minutos adicionales de trabajo profesional y supone un coste adicional de 48 € por error.

Para poner esto en una perspectiva anual concreta: Si una empresa de 100 empleados hace que cada trabajador presente una media de 1,5 notas al mes, solo el coste de procesamiento base asciende a más de 58.000 € anuales. Otro ejemplo demuestra que un equipo pequeño que procesa manualmente solo 50 notas al mes desperdicia más de 38.000 € anuales en esfuerzo manual y corrección de errores. En el Reino Unido, las PYMES estiman explícitamente que los errores manuales y las ineficiencias en la gestión de gastos les hacen perder de forma activa unos 350 € cada mes.

La Realidad Operativa: PYMES frente a Grandes Flotas

Al comparar el impacto financiero del procesamiento manual entre las pequeñas y medianas empresas (PYMES) y las grandes flotas de vehículos corporativos, se revelan dos tipos muy distintos de tensión financiera.

Para las PYMES en general, el procesamiento manual drena los recursos porque los empleados se ven obligados a realizar múltiples tareas a la vez. Sin un auxiliar dedicado a la introducción de datos, los oficinistas o los propietarios suelen pasar hasta 20 horas al mes persiguiendo recibos o tecleando datos manualmente. Como el trabajo se fragmenta entre personal de alto valor, el coste de procesamiento por artículo para facturas y gastos generales se dispara considerablemente.

Por el contrario, las grandes flotas se benefician de economías de escala que reducen el coste de procesamiento por unidad, pero el volumen masivo diario de datos especializados como recibos de combustible, cargos de peaje y registros de cumplimiento anula por completo esos ahorros. En configuraciones manuales, las flotas pierden una media de 5 a 7 horas semanales por conductor tan solo en la introducción manual de datos.

Las penalizaciones por errores en las flotas son increíblemente punitivas. Mientras que solucionar un error estándar en los gastos corporativos cuesta unos 48 €, los errores relacionados con flotas son mucho más severos. Por ejemplo, las infracciones de peaje manuales no gestionadas cuestan una media de 79 € cada una. En Austria, las tarifas de peaje para un camión Euro VI estándar han subido a 0,62 € por kilómetro, mientras que los costes de combustible se sitúan en 0,46 € por kilómetro. Depender de hojas de cálculo manuales y de cálculos anticuados de "peajes medios" en lugar de un enrutamiento digital preciso puede provocar que los sobrecostes se coman todo el margen de beneficio de un viaje.

La Brecha de Reembolso de los VE

Para las flotas que hacen la transición a los vehículos eléctricos, el seguimiento manual provoca enormes pagos excesivos o insuficientes a nivel sistémico. Calcular manualmente reembolsos precisos para la recarga de VE en el domicilio requiere hasta 1 hora por empleado al mes. Como es difícil hacer un seguimiento exacto del uso de la electricidad en el hogar, las empresas suelen recurrir a las tarifas planas recomendadas por los gobiernos. Esto crea una doble fuga financiera:

- Pagos excesivos: Si un empleado carga su vehículo eléctrico en casa durante la noche con una tarifa valle económica (que cuesta tan solo 2 peniques o ~2,3 céntimos de euro por milla) pero la empresa le reembolsa a una tarifa plana de 8 peniques por milla, la compañía está pagando cuatro veces el coste real.

- Pagos insuficientes: A la inversa, los costes de la recarga rápida pública en el mundo real oscilan entre los 15 y los 23 peniques (~17 a 26 céntimos de euro) por milla. Cuando las empresas se ciñen rígidamente a las tarifas planas, los empleados se enfrentan a un déficit mensual de su propio bolsillo de unos 47 €.

En una flota de solo 50 conductores, esto equivale a una pérdida colectiva de 1.750 € al mes.

3. Riesgos de Auditoría y Fugas de Capital: El Verdadero Coste de la Gestión Manual de Recibos

Depender de recibos físicos y de la supervisión manual crea un entorno propicio para los fallos de cumplimiento y la explotación financiera. Las organizaciones suelen perder el 5% de sus ingresos anuales a causa del fraude cada año. Las tramas de reembolso de gastos son una de las causas principales de ello, lo que a menudo se traduce en pérdidas medias de aproximadamente 135.000 € por incidente. Estos fraudes suelen pasar desapercibidos durante una media de 12 a 18 meses.

En Europa, la sangría económica del fraude en los gastos está muy extendida. Un estudio centrado en el mercado francés sugiere que el 12% de todas las reclamaciones de gastos presentadas son potencialmente fraudulentas, lo que cuesta a las empresas una media de 700 € al año por empleado. La cultura en torno a la declaración de gastos también es una gran vulnerabilidad: casi la mitad de los empleados europeos encuestados creen que es aceptable reclamar de más, lo que cuesta una media de 125 € por reclamación falsa. Resulta aún más alarmante para el cumplimiento normativo corporativo que el 39% de los managers admita aprobar notas de gastos que saben activamente que incumplen la política de la empresa.

Al comparar los gastos corporativos generales con las operaciones de flotas, el seguimiento manual de las flotas es significativamente más susceptible al fraude. Solo el seguimiento manual del kilometraje representa casi el 40% de todos los casos de fraude de gastos. El robo físico de combustible es un coste masivo, a menudo invisible, para las flotas que utilizan combustible tradicional. Solo en el Reino Unido, el robo de combustible cuesta a las empresas más de 116 millones de euros cada año.

Vulnerabilidades Únicas en la Recarga de VE

A medida que las flotas corporativas cambian a vehículos eléctricos, la recarga del VE en el domicilio se considera aún más vulnerable al fraude que el combustible tradicional porque desdibuja físicamente la línea entre el consumo personal y el combustible corporativo. Los gastos corporativos estándar implican recibos claros y detallados de proveedores externos, pero la recarga de VE en casa traslada al "proveedor" al propio domicilio del empleado. Los gestores de flotas se enfrentan a vulnerabilidades de fraude únicas:

- El fraude del "Hogar con múltiples VE": Sin una telemática inteligente, no hay forma manual de verificar qué coche estaba enchufado a un punto de recarga en el domicilio. Los empleados pueden cargar fácilmente el VE personal de su pareja o el coche de un vecino y pasarle el coste de la electricidad a su empleador.

- El problema del "Contador compartido": Como la energía del hogar llega en una factura de suministros mensual centralizada, resulta increíblemente difícil separar manualmente los kilovatios consumidos por los electrodomésticos (como sistemas de climatización o lavavajillas) de los utilizados para cargar el vehículo de la flota, lo que abre la puerta a grandes exageraciones.

- Tarifas invisibles: Los costes de la electricidad fluctúan según la hora del día. Los empleados podrían programar su VE para que se cargue durante la noche con una tarifa valle barata, pero presentar una nota de gastos manual utilizando una tarifa media diurna mucho más alta, embolsándose discretamente la diferencia.

Para las flotas de VE específicamente, sortear las regulaciones fiscales europeas crea una importante trampa de cumplimiento. Si una empresa confía en las reclamaciones manuales o en las dietas fijas para reembolsar a los empleados la energía del hogar, y ese reembolso supera inadvertidamente las tarifas recomendadas por el gobierno, la cantidad sobrante se clasifica legalmente como una "Retribución en especie" (ingreso sujeto a impuestos). Esto genera enormes obligaciones fiscales, reclamaciones de recuperación de IVA perdidas y graves riesgos de auditoría para la empresa que los gastos corporativos estándar no suelen desencadenar.

4. Cómo los Gastos de Bolsillo y los Reembolsos Retrasados Erosionan la Moral del Conductor

La fricción operativa de la gestión manual de gastos acaba calando en la cultura de la empresa y destruyendo la moral de los conductores. La gestión manual de los gastos daña profundamente la moral de los empleados y genera una cultura generalizada de frustración administrativa. La experiencia de reportar gastos es tan universalmente despreciada que el 62% de los empleados considera que el proceso es frustrante y lento, y el 50% de los trabajadores de las pequeñas y medianas empresas admite sentirse activamente frustrado ante la mera perspectiva de tener que rellenar sus gastos.

Puestos a elegir, cuatro de cada diez viajeros de negocios afirman que preferirían soportar una evaluación de desempeño (41%), un retraso de vuelo de una hora (40%) o una reunión obligatoria el lunes a las 8:00 AM (40%) antes que completar una nota de gastos. En toda Europa, los empleados dedican hasta 15 horas a la semana a tareas administrativas clave, lo que lleva al 23% a afirmar que la carga administrativa limita su productividad, y a un 19% a declarar que ahoga su creatividad.

Una de las fricciones más graves para Recursos Humanos (RR. HH.) surge cuando los empleados se ven obligados a actuar como bancos a corto plazo para sus empleadores. En toda Europa, al 58% de los empleados les preocupa enormemente el impacto de los reembolsos atrasados en sus finanzas personales. Dado que el ciclo medio de reembolso manual tarda de 12 a 15 días, el 33% de los trabajadores aseguran sentir una auténtica inestabilidad financiera y ansiedad al tener que adelantar costes corporativos grandes o imprevistos.

Esta tensión financiera entorpece de forma activa las operaciones comerciales: aproximadamente el 25% de los trabajadores declaran cancelar o aplazar reuniones con clientes solo para evitar pagar costes de su propio bolsillo. La complejidad del proceso también provoca el "perdón de gastos", donde el 46% de los trabajadores europeos asegura que reclamar los gastos es tan difícil que ni siquiera se molestan en enviar las cantidades más pequeñas. La mitad de los empleados siente vergüenza de presentar reclamaciones por importes inferiores a 23 €, lo que significa que los empleados están subvencionando rutinariamente las operaciones corporativas.

Cuando los empleados se sienten sometidos a cargas financieras injustas, esto fomenta de forma directa la "rebelión pasiva" y el fraude. Alrededor del 23% de los empleados coinciden en que es aceptable inflar las notas de gastos como forma de represalia contra un proceso tedioso. En Francia, por ejemplo, el 19% de los empleados admite que podría inflar los gastos para compensar las horas extras no pagadas, mientras que el 17% lo hace como compensación por el exceso de tiempo que pasan viajando por negocios.

La Fricción Agravada en las Flotas de VE

Si bien los viajes corporativos generales causan molestias administrativas, la fricción asociada a las flotas corporativas especialmente a las que están en transición hacia el Vehículo Eléctrico (VE) es uno de los principales obstáculos para la electrificación de las flotas. El personal de campo, que es el que más kilómetros recorre, se siente activamente penalizado por elegir la opción sostenible debido a las brechas sistémicas en los reembolsos.

Las tasas de reembolso del gobierno fracasan continuamente a la hora de cubrir los costes reales. En el Reino Unido, por ejemplo, la Tarifa Eléctrica Recomendada (AER, por sus siglas en inglés) se dividió para ofrecer 8 peniques (~9,3 céntimos de euro) por milla para la recarga en casa y 14 peniques (~16 céntimos de euro) para la recarga pública. Sin embargo, el coste real de la recarga rápida pública es de 15 a 23 peniques (~17 a 26 céntimos de euro) por milla. Este desfase estructural hace que los conductores pierdan dinero, enfrentándose a veces a déficits personales mensuales de 47 € solo por hacer su trabajo. En una flota de 50 conductores, esto equivale a 1.750 € mensuales en pérdidas colectivas para los empleados.

Los conductores de flotas de VE también deben lidiar con la "ansiedad de recarga", un fenómeno reportado por el 68% de los conductores. Esta ansiedad se ve agravada por el hecho de que el 56% de los conductores de VE se topan con puntos de recarga públicos averiados al menos en una de cada cinco ocasiones que intentan recargar.

Para combatir esta fricción, las empresas con visión de futuro están instalando puntos de recarga en las oficinas (Workplace) y sistemas de pago automatizados. Las encuestas muestran que el 42% de los empleados valora la recarga en el lugar de trabajo como un factor clave para su satisfacción laboral general, considerándolo una ventaja comparable a una suscripción al gimnasio. Además, el 61% de los conductores de VE consideran que la recarga proporcionada por el empleador es una clara muestra del compromiso medioambiental de la empresa, lo que mejora la cultura del entorno laboral. El acceso a una recarga sin fricciones, en la que los empleados no se ven obligados a adelantar los costes, aumenta la satisfacción general respecto a la propiedad del VE entre 20 y 30 puntos en el índice de J.D. Power, transformando la electrificación de un motivo de resentimiento a una poderosa herramienta para retener el talento.

5. Obstáculos para el Cumplimiento ESG: Barreras Operativas en el Seguimiento de las Emisiones de Alcance 3

Las flotas corporativas desempeñan un papel desproporcionadamente masivo en el panorama europeo de la movilidad, ya que representan aproximadamente el 60% de las nuevas matriculaciones de vehículos. La presión regulatoria aumenta rápidamente; la iniciativa "Ecologización de las Flotas Corporativas" de la Comisión Europea exige la incorporación de 11 millones de vehículos de cero emisiones para 2030, cifra que ascenderá a 21 millones en 2035, además de la retirada progresiva de los motores de combustión interna.

En respuesta, el 66% de las empresas de la UE dispone ahora de fondos dedicados para invertir en ser más sostenibles. Sin embargo, la capacidad de una empresa para hacer un seguimiento y reducir las emisiones de Alcance 3-donde los viajes de negocios suelen ser uno de los mayores contribuyentes se ve directamente amenazada por los procesos manuales de gestión de gastos. Frente a esta fricción administrativa y financiera, los VE pierden rápidamente su atractivo, y los conductores optan activamente por alternativas de gasolina o diésel en su lugar.

Por el contrario, si las empresas implementan plataformas digitales sin fricciones que eliminen estos obstáculos y electrifican por completo su transporte corporativo, se estima que Europa podría evitar alrededor de mil millones de toneladas de CO2 para 2030, lo que equivale aproximadamente al 5% de las emisiones proyectadas de la UE y el Reino Unido. La gestión de los gastos y el consumo de combustible mediante hojas de cálculo manuales proporciona una visibilidad nula en tiempo real, lo que hace casi imposible capturar los datos granulares que se necesitan para realizar informes de carbono precisos.

El Coste de la Ceguera de Datos: RCDE UE y FuelEU

La introducción de nuevas normativas sobre carbono, como el Régimen de Comercio de Derechos de Emisión de la UE (RCDE UE) y la normativa FuelEU Maritime, ha convertido el cumplimiento normativo de una simple tarea regulatoria a un proceso comercial complejo y repetible. Cuando estas obligaciones se gestionan de forma manual, el volumen de trabajo supera rápidamente la capacidad del equipo, lo que provoca graves fugas estructurales de ingresos.

Un crudo ejemplo de este riesgo se dio en una gran empresa gestora y propietaria de flotas en Grecia, sujeta a las normativas del RCDE UE y FuelEU. La empresa tenía derecho legal a recuperar 4,5 millones de euros en volumen de carbono facturable a sus fletadores. Sin embargo, debido a que sus equipos comerciales y de cumplimiento normativo se vieron desbordados por los flujos de trabajo de datos manuales, se facturó menos de la mitad de esos 4,5 millones de euros. Al actualizarse a una plataforma de cumplimiento estructurada y automatizada, capaz de generar facturas y corregir datos de manera automática, la empresa eliminó estas lagunas manuales y logró salvaguardar una estimación de entre 2 y 3 millones de euros anuales en la recuperación de costes.

6. El Pasivo Financiero Oculto del Papel Físico

Depender de archivos manuales y recibos originales en papel no es solo una simple molestia administrativa; genera un pasivo estructural y financiero masivo. Al incluir el almacenamiento, la impresión, las fotocopias y el franqueo postal, el verdadero impacto económico de los flujos de trabajo basados en papel es aproximadamente de 30 a 31 veces superior al propio coste de compra del papel.

La Prima Inmobiliaria y de Productividad

El espacio de oficinas comerciales es sumamente caro; sin embargo, entre un 50% y un 70% de los inmuebles comerciales se dedica de forma activa a almacenar documentos. Un archivador estándar de cuatro cajones ocupa unos 1,5 metros cuadrados de espacio de oficina (incluidos los pasillos de acceso). En las grandes ciudades, alojar solo cuatro de estos archivadores cuesta alrededor de 1.900 € solo en inmuebles de primera calidad. Además, se estima que llenar un único archivador cuesta 23.250 € en mano de obra y materiales, mientras que su mantenimiento supone otros 1.860 € anuales. En el caso de las medianas empresas, una sala de almacenamiento dedicada de 18 metros cuadrados desperdicia aproximadamente 6.500 € anuales.

Si utilizamos una fórmula de coste total que integre el alquiler, el papel y el tóner (0,041 € por página), almacenar un documento en papel es 206 veces más caro que alojar un documento digital (0,0002 € por página) en un entorno cloud seguro y con redundancia de zona. Las empresas de gran volumen que procesan 1.000 facturas al mes pueden despilfarrar hasta 167.000 € anuales solo en impresión, gastos de envío y el almacenamiento físico de los documentos. Al dar el salto hacia un ecosistema sin papel, la empresa media puede ahorrar entre 7.400 € y 9.300 € al año en almacenamiento y suministros.

El oficinista medio consume 10.000 hojas de papel al año. A las empresas les cuesta una media de 18,60 € en mano de obra archivar cada documento, 111 € buscar un documento mal archivado y entre 232 € y 650 € buscar o recrear un archivo perdido. Los empleados pierden hasta 2,5 horas al día (del 25% al 30% de su jornada laboral) solo buscando información en archivos físicos o navegando por bandejas de entrada saturadas. Puesto que los trabajadores de la información dedican aproximadamente el 20% de su tiempo a gestionar papeleo, un salario anual de 55.000 € conlleva, en la práctica, unos gastos generales ocultos de gestión documental de 11.000 €.

En el caso de los gestores de flotas, los conductores que cruzan fronteras acumulan "una caja de zapatos repleta de recibos de Alemania, Francia y Polonia", lo que hace que resulte casi imposible rastrear con precisión los gastos en múltiples divisas o recuperar el complejo IVA transfronterizo de forma manual. Un análisis realizado en el Reino Unido sobre más de 70 millones de euros en reclamaciones de gastos determinó que la falta de recibos en papel y las justificaciones imprecisas eran los mayores quebraderos de cabeza para los equipos financieros que intentaban mantener el control. Durante las auditorías fiscales internas o gubernamentales, la pérdida de un recibo de una compra importante supone la ruptura de la pista de auditoría, lo que desemboca en deducciones fiscales denegadas, posibles multas reglamentarias y sanciones económicas masivas.

El Coste Medioambiental

El papel y el cartón representan cerca del 70% del total de residuos de oficina, y el empleado medio genera unos 900 gramos (2 libras) de residuos de papel al día. Además, casi la mitad de los documentos impresos se tiran a la basura en las siguientes 24 horas. La producción de papel consume muchísimos recursos: representa el 20% de la tala industrial a nivel mundial, consume entre el 5% y el 6% de la energía industrial del mundo y genera el 1% del total de las emisiones mundiales de CO2. Un estudio señala que el uso de papel de un único oficinista puede generar hasta 4.500 kilos (10.000 libras) de CO2 al año.

7. ¿Listo para Automatizar? Convierte los Centros de Costes en Activos Estratégicos

La transición desde los flujos de trabajo de gastos manuales hacia una plataforma automatizada va mucho más allá de reducir la carga administrativa; transforma fundamentalmente un centro de costes operativos en una ventaja estratégica. Para las empresas que gestionan flotas y avanzan hacia la movilidad eléctrica, la adopción de un sistema de gestión de puntos de recarga (CPMS) como SwiGo resuelve de manera estructural las ineficiencias operativas y financieras detalladas en los capítulos anteriores:

- Eliminación de cálculos y notas de gastos manuales: Al digitalizar todo el proceso, las organizaciones recuperan cientos de horas de productividad. Swish elimina por completo la necesidad de recopilar recibos en papel y realizar introducciones de datos propensas a errores, reduciendo drásticamente el coste de procesamiento por nota de gastos.

- Separación automatizada del consumo de energía (Split Billing): El mayor desafío en la adopción de flotas de VE es la equidad en la recarga a domicilio. La tecnología de Swish identifica y separa automáticamente la energía utilizada para cargar el vehículo de la empresa del consumo eléctrico personal del empleado.

- Proceso de reembolso transparente y conforme a las normativas: El sistema hace cumplir proactivamente las políticas de movilidad de la empresa. Swish garantiza que los conductores reciban el reembolso exacto por su consumo real, eliminando la dependencia de las imprecisas medias gubernamentales (como las tarifas de kilometraje estándar) y mitigando el riesgo de fraude.

- Informes certificados para nóminas y finanzas: Cada transacción en SwiGo genera una pista de auditoría inmutable y con marca de tiempo. Estos informes financieros certificados permiten a los equipos financieros cerrar el mes de forma más rápida y precisa, mitigando los riesgos de cumplimiento normativo y fiscal.

- Facilitando la adopción del VE sin complejidad para RR. HH.: Al garantizar un reembolso rápido y automatizado, eliminamos la fricción y el estrés financiero para los conductores. Swish permite a las empresas escalar sus flotas sostenibles sin añadir ninguna carga administrativa adicional a los departamentos de Recursos Humanos.

- Visibilidad en tiempo real de los costes corporativos: Nuestra plataforma centraliza todos los datos en paneles de control (dashboards) dinámicos. Esto proporciona a los Directores Financieros (CFO) y Gestores de Flota visibilidad instantánea de los patrones de recarga de la empresa en tiempo real, lo que permite pronosticar el flujo de caja con precisión e identificar de inmediato oportunidades de ahorro.

- Soporte nativo para políticas ESG y movilidad sostenible: Los flujos de trabajo automatizados de Swish capturan sin fricción los datos de emisiones y consumo que se necesitan para cumplir con las estrictas regulaciones europeas en materia de sostenibilidad.

Rellenar los informes ESG y cumplir los objetivos de sostenibilidad se convierte en un proceso totalmente integrado y auditable. No dejes que las ineficiencias manuales y los puntos ciegos dicten tus costes operativos. La gestión del flujo financiero de una flota eléctrica profesional requiere precisión digital, pistas de auditoría inmutables y ecosistemas dedicados. Recupera el control de tu CapEx y OpEx, automatiza los reembolsos a tus conductores y asegura una visibilidad en tiempo real de tus verdaderos costes energéticos.